美股升美債跌

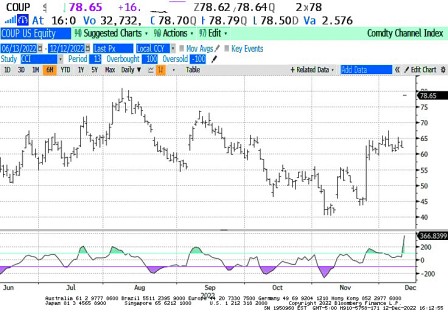

美股指數上升,波幅不大,能源股因為油價反彈3.3%而做好,財務股細價股上升;軟件股有收購合併消息,私募基金Thoma Bravo以80億美元收購Coupa(見圖),消息刺激軟件股向上;半導體股個別發展;生化科技股也有收購合併消息,Amgen以278億美元收購Horizon Therapeutics;運輸股強勁,運油輪船表現突出;再生能源股上升,防衛性界別普遍向上;新興市場則有沽售,巴西因為市場憂慮政府將會大耍金錢及新任財政部長不受市場歡迎,股市下挫;中國預托證券出現獲利回吐。債券息率先跌後升,美元向上。

市場應該是等待消費物價指數及聯儲局會議,因此沒有大的突破。德意志銀行認為市場的波幅已經折現了不可測性,因此無論聯儲局會議或者消費物價指數結果如何,市場都會上升。我的感覺則是認購期權溢價下降,反映市場有沽售。摩根士丹利期貨部分析商品交易顧問在最近債券反彈之間轉為空倉回補。摩根士丹利量化衍生部估計會在五日之內,帶來4200萬基點美元值超長期國庫債券期貨買盤, 1900萬基點美元值30年期貨買盤。這是自從2012和2017年以來最大的買入量。意義是利率曲線倒掛會繼續深化。自從2022年4月4日第一次倒掛之後,利率曲線持續深化,長債息率下降,短債息率上升。

上周期貨倉未平倉合約顯示對沖基金沽售5年債券(129,000張)和10年債券(72,000張),超長期債券(11,000張),超10年債券(2800張),2年債券(6000張)。整體空久期增加大概130,000張的歷史紀錄。

歐洲美元空倉有6,500張。外匯期貨盤比較參差,但整體傾向沽售美元——投機倉買入歐元(26,700張),日圓14,000張,英鎊(84,000張),瑞士法郎(2,000張),澳元(41,700張)﹔沽售加拿大元(6,000張),新西蘭元(14,000張)和墨西哥披索(18,100張);美元空倉整體增加8億美元。股票方面,標普500期貨倉沒有大改變,納斯達克指數有33,800張買盤,道瓊斯工業指數5500張,羅素2000有15,800張沽售,波幅指數空倉增加7,000張。石油空倉(8,700 張),黃金有些買盤(5,000張),黃銅基本不變

根據Lipper數字,截至12月7日一周,高息企業債券基金流入0.656億美元(前周流出17.1億美元),投資級債券基金流入12億美元(前周流出69億美元)。政府債券基金流入0.566億美元(前周流入6.23億美元)。按揭債券基金流出2.428億美元(前周流出1.42億美元)。槓桿貸款基金流出4.08億美元(前周流出8.8億美元)。

中國11月份新人民幣貸款12000億人民幣,預期1,4000億人民幣;M2貨幣供應增長12.4%,預期11.7%。