國泰半年多賺1% 股價績後挫一成

增購14架波音777 涉逾632億

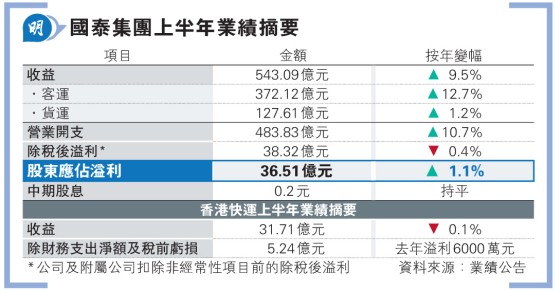

國泰(0293)公布,上半年收益按年增9.5%至543.09億元(見表),股東應佔溢利微升1.1%至36.51億元,但營運溢利下跌1.5%至59.26億元。每股基本盈利0.567元,續派發中期息0.2元。同時,集團宣布訂購14架波音777-9型客機,涉及基本飛機價格約81億美元(折合約632億港元)。主席賀以禮表示,集團將續維持波音與空中巴士的雙機隊運作模式,因其為集團營運提供更大靈活性,亦是多年來核心策略之一。

國泰中午公布業績後,股價午後顯著受壓,曾低見10.72元,見1個月新低,最多挫10.7%。收市報10.85元,仍跌9.7%,全日成交金額達6.14億元。

美國航線收益率調整最明顯

根據協議,國泰旗下CPAS行使2013年認購協議下的購買權,向波音訂購14架777-9型客機,並同時獲授額外最多7架同型號飛機的購買選擇權。該批飛機主要用於配合長途航線與指定區域航點,以及逐步取代部分現役長途寬體客機。雖然相關飛機的基本價格為81億美元,惟國泰表示已獲波音提供大幅價格優惠,實際代價低於基本價,而每架機將分五期以現金支付。公司預計,新飛機最遲於2034年或之前付運,而根據集團機隊計劃,新機最快將於2027年起陸續接收。是次交易為國泰相隔近12年再次向波音新訂飛機。

針對波音近年接連捲入多宗安全事故,集團營運及航空服務總裁麥皓雲表示,對波音管理層重新專注工程與生產品質的方向有信心,並強調777-9型客機的測試計劃進展良好,目前已有4架777-9投入測試,累計完成飛行逾4000小時,而第5架測試機亦已開始加入測試流程。他補充,現時的波音777-300ER機隊預計可服役至2030年代中至後期。

期內,國泰航空乘客收益率(主要反映機票價格)按年下降12.3%至60.4仙(見圖)。按航線劃分,美洲線跌幅最大,達17.5%。集團顧客及商務總裁劉凱詩稱,雖然整體旅遊需求仍穩健,惟個別市場出現調整,尤其美國航線最為明顯。該公司今夏大幅提升美國航班供應,運力按年增約五成,但由於過去美洲航線倚重內地客,留意到中美簽證審批放慢等因素對航線需求有所影響,故集團正加強東南亞和印度等區域轉機客源。她續稱,上半年商務艙需求較好,加上整體載客量亦見增長,有助紓緩收益率壓力。

大摩:全年淨利潤料按年回落

貨運方面,劉凱詩指儘管部分航線或受中美關稅影響,集團仍可透過其全球航網調整航線配置。面對電商增長放緩,公司亦正拓展其他類型貨品運輸。至於人手,集團主席賀以禮指疫情後的密集招聘及培訓階段已告一段落,目前相關工作已回落至「正常歷史水平」。他強調公司仍持續招聘及培訓,但整體步伐已回復至與長期增長軌迹一致的穩定節奏。

摩根士丹利認為,國泰上半年經營溢利59億元,低於市場預期的66億元,主因包括長途航線收益率逐步回復正常,以及短途航線競爭加劇,拖累整體客運收益率。大摩指市場預計國泰全年淨利潤將按年回落,但該行相信下行空間有限。

明報記者 黃志偉