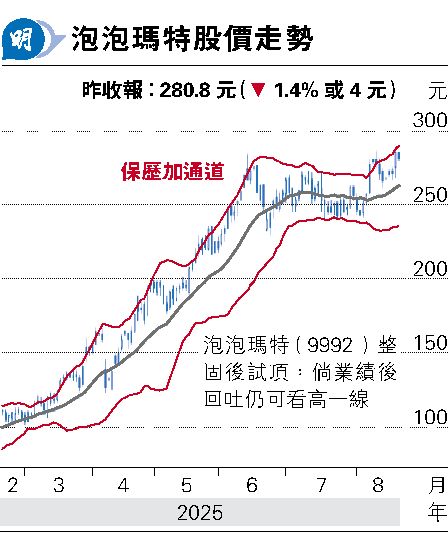

泡泡瑪特有買貴 沒買錯

恒生指數昨日下跌53點,收報25,122點,主板成交2782億元。缺乏重點消息之下,環球股市於高位上落不大,港股亦出現相若情况,熱炒二三線股數目略減少,炒作氣氛稍降溫。整固市况波幅不大,成交較上日縮減,算是健康情况,投資者買港股意欲稍降之餘,未見投資者積極沽貨。恒指未見技術超買,14天RSI僅53.7,象徵市場購買力尚未耗盡,後市偏好的機會較大。

市場聚焦於業績股。本周的業績股份表現不錯,惟愈接近8月底死線的業績,數量愈多,通常愈欠缺驚喜及比較遜色。

昨日最矚目的是明星股泡泡瑪特(9992),績前挑戰歷史新高。泡泡瑪特今年上半年純利按年增幅363%、收入升幅204%,與一個月前公布的盈喜公告中,純利升350%、收入升200%相距不遠,超亮麗業績是預期之內,未知會否觸發單日的獲利沽壓。

縱使業績只符合盈喜,泡泡瑪特業績仍可以用驚人來形容。海外業務收入半年間爆發性增長440%,久未見過一間消費品企業能夠短時間內如此增長迅速,至於中國業務收入增長135%亦相當可人。

泡泡瑪特增長強勁是因為去年上半年基數很低,其中,王牌產品Labubu於去年4月才獲得韓國女團Blackpink的Lisa點石成金,從當時的低基數起步,今年上半年業績才是反映Labubu的真正威力。即使單計Labubu產品,目前仍是飢餓行銷階段,早前在香港的限定店亦要預先網上登記才能入場,零售店基本沒現貨,未來一段日子,仍會帶來增長。

盈利仍有增長空間 技術走勢未見頂

事實上,泡泡瑪特不僅靠Labubu招徠粉絲,即使門市沒貨,依然門庭若市,其他產品例如Crybaby亦受歡迎。泡泡瑪特成功之處,一開始是靠盲盒殺出血路,然後將「醜萌」文化發揚光大,軟實力不容置疑。年度化市盈率約37倍,並擁有一定的盈利增長空間,股價仍有上升動力,至少技術走勢上未看得出見頂迹象。若然績後出現回吐,暫時中線而言仍是有買貴、沒買錯的選擇。

長遠而言,泡泡瑪特需要將產品戰線擴闊以延續收入增長能力,以其高強執行能力,似乎不用擔心快將增長受限。

押注金價 周生生屬穩健之選

冷門股業績方面,黃金零售股周生生(0116)值得留意,該公司剛發出盈喜,預料今年上半年持續經營業務的純利介乎9億至9.2億元,即使以盈喜下限的9億元計算,年度化市盈率3.4倍,是相當廉宜。往績股息率5.7厘,有見及今年黃金價格高漲、盈利上升,派發股息料比去年慷慨,股息率會增長。該公司財政狀况亦非常健全,計及經營現金流後,大概是零計息淨負債。

周生生的業務表現難免與金價掛鈎,金價看似累積升幅頗多,2020年疫情後上升約1倍,觀乎美元貨幣供應增加37%左右,加上央行儲備需求增加,帶動金價上升,價格上升具備堅實的條件,於高位有望獲得支持。

盈喜後,假若周生生股價高開幅度低於一成,對於穩健型的收息投資者來說,仍是不錯的吸納選擇。當然,爆發力難以媲美波幅甚大的金礦股,是屬於押注金價的穩健之選。