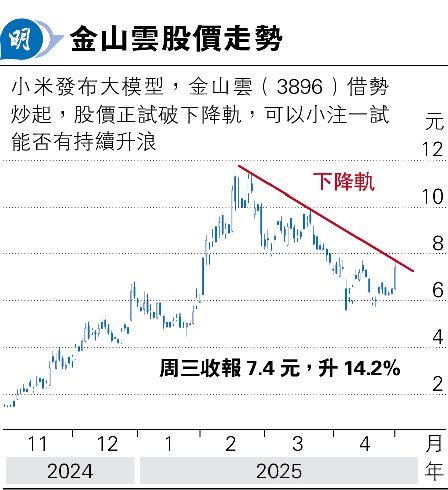

金山雲試破降軌可小注

內地和香港股市在假期前出現結構轉變,舊經濟捱沽,科技股為首的新經濟則借領導人考察上海而炒上,小米(1810)準確地在這時發布大模型也為大市帶來助益,直接受惠的金山雲(3896)可以小注碰運氣。

內地長假期前公布的4月份製造業PMI為49,預期49.8,在特朗普的「對等關稅」衝擊下應該不令人意外。但有些細節是值得留意的,新訂單由51.8降至49.2,而新出口訂單更由49急挫至44.7,後者是除了2020年疫情和2008年金融海嘯(均約為3個月)以外最差。至於市場關心的關稅由誰支付問題,美國消費者肯定要承擔,彭博報道美國電商平台已全面大幅加價,但中國廠商也有巨大壓力,4月出廠價格也由47.9跌至44.8。

2024年淨出口拉動中國GDP達1.5個百分點,若中美無法達成協議,兩國之間貿易量急跌,合理預計淨出口今年的拉動作用會接近零甚或負數,這背後是超過900萬份職位,在家庭層面更影響數千萬人口。這一方面會衝擊內需,而中央高舉出口轉內銷大旗,貨品供應增加下,也會令通縮壓力更大。

中美現在是兩敗俱傷,雙方都高調擺出強硬姿態,而中國外交部更發表「不跪」視頻。近日媒體引述消息人士稱美方多渠道接觸中方尋求談判,營造出中方成功反制的形象。只要中美民眾認為本國更強勢,或者無法分辨出誰先讓步,這可能就創造出雙方談判的基礎。但一個變數是,一旦美國與其他國家陸續達成協議,例如有指印度作重大讓步或成首個達成協議的國家,而歐盟也即將與美國正式談判,美國受到關稅影響相對可控,聯儲局下半年又減息,屆時就會更強硬對付中國。

建行A股長線支持上移至50天線

撇開關稅不談,內地和香港股市出現舊經濟捱沽,新經濟偏強的轉變。PMI差勁加上政治局救市政策落空是一個主因,內銀股績後急挫也是導火線。日前指內銀股仍是A股一種信仰,但首季業績出了一些問題,就是純利基本上全部倒退。

若淨息差以至非利息收入下跌是一個趨勢,而在關稅戰之下似乎亦應該是,市場自然會質疑當前的高股息是否有持續性。當市場由信仰轉為理性看待內銀股,也會開始擔心現在會否是呆壞帳爆發的前夕,即今天的內銀股,會否類似是2020年或2021年的內房股。技術上,建行A股(滬:601939)長線支持在100天線,近期上移至50天線,且看假期前的跌勢會否延續。

美圖假前成交少 有冷吼價值

科技股跑出,國家主席習近平到上海考察,強調要建立科技創新中心,自然引起內地和香港股市炒作科技股。小米剛好在領導人考察時推出大模型,全系相關股炒上,金山雲成了大贏家急升14.2%。當前內地和香港股市的重點是存量資金流向,舊經濟整體上不大吸引,一來欠缺政策支持,關稅下實體經濟更加疲弱,二來內需成疑,舊換新的補貼效果在第二季和第三季會開始在基數效應下淡化。債市在PMI數據後沒有大反應,似乎早已把經濟悲觀情境反映,資金可以去的地方不多,高啤打的新消費股、人工智能、機械人等成了好去處。

走勢上,新消費股故事動聽又很強勢,但真的升了不少,估值也不菲,茶飲股上市至今多已倍升,市盈率動輒40倍,值博率相對一般。人工智能和機械人調整了一段時間,盤路沒有那麼傾側,現在有小米這個新消息,雖然所謂的70億參數碾壓OpenAI沒什麼意義,但股價升自然會吸引資金流入。金山雲正在試破下降軌,可以小注一博,而美圖(1357)假期前成交相對較少,未見很多資金追入,也有冷吼價值。