內需股憧憬政策支持 勿忽略估值提升空間

港股昨天大幅低開後回升,展現強勁韌性,除了重磅科技股拉動之外,內需股明顯受到追捧。憧憬政策更大力度支持消費為內需股提供動力,但不可忽略行業增長與估值提升的空間。

美國大幅加碼對中國貨品徵收關稅,市場對中美全面脫鈎的擔憂升溫。不過,外電報道中國高層計劃召開會議討論穩經濟和資本市場措施,港股低位回升。恒指早市低開後一度跌4.3%低見19,260點,但很快回升,到尾市最多倒升1.6%,收報20,264點,全日升136點或0.7%。大市成交保持活躍,全日4124億元,高於20天平均四成。

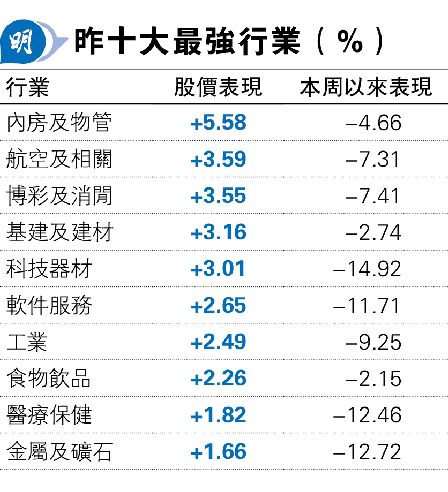

大市表現更佳,《明報》港股數據庫覆蓋有七成上升,當中有三成半的升幅超過3%。行業方面,食物飲品、基建及建材昨天再升2%、3%,本周以來跌幅已收窄2%、3%,表現好過公用、公路鐵路、電訊等防守行業,後者本周來仍跌4%、5%。內房及物管也被視作內需股,受關稅影響較少,昨天急升5.6%,本周跌幅收窄4.7%。

中芯預測市盈率50倍 股價續升存疑

科技股的反彈力明顯強於大市,恒生科技指數昨升2.6%,收復4600點關口。然而,科技器材、軟件服務本周仍跌15%、12%。京東(9618)周二大彈9%,昨天無以為繼,其他周二反彈不多的昨天獲追捧,反映資金更傾向於博低殘反彈。中芯(0981)等半導體股有望受惠關稅加速國產化,股價單日急升。但中芯在市場預期今年盈利增長超過八成下,預測市盈率(PE)仍高達50倍,股價持續上升存有疑問。

內地將即買即退的離境退稅服務推廣至全國,中免(1880)急升24%。政策層面意圖提振消費,對內需股確有支持作用。然而,內需行業的基本面短期內難有大幅改善,盈利增速及估值提升空間受限。少數消費龍頭如泡泡瑪特(9992)、小米(1810)憑藉高速增長預期享有溢價,但更多的消費行業龍頭安踏(2020)、海底撈(6862)、飛鶴(6186)、華潤啤酒(0291),預計未來幾年盈利增速維持約一成左右,現價預測PE介乎14至17倍,估值已無太多上調空間。

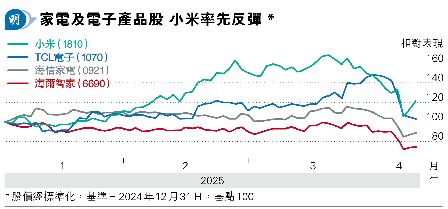

TCL電子回落至5.8元 可望獲支持

一眾消費股中,家電股的估值相對低迷,部分是因為大多海外業務佔比不少,受關稅及貿易保護主義影響較大。以TCL電子(1070)為例,目前市盈率不足10倍。TCL去年業績令市場眼前一亮,業績後股價逆市向上,最多累升逾兩成。隨着美國關稅政策對全球貿易的潛在影響發酵,股價從高位大幅回落,雖然現階段很難評估關稅對TCL業務影響,但公司積極佈局智能家居、互聯網服務及人工智能機器人等領域,長遠具增長潛力。股價走勢上,TCL近期回落至250天線附近約5.8元,有望獲得支持,入市止蝕位設於5.5元。