威靈頓投資管理Andrew Heiskell:特朗普政策利美經濟股市

本周四(8月7日)或是全球貿易及經濟一個標誌性的日子,原因是經過長達3個多月的談判後,在上周五(8月1日)限期前,美國與歐盟、日本、韓國及英國等多個主要貿易伙伴達成協議後,將於本周四向上述及其他多個經濟體徵收至少10%關稅,代表貿易全球化進一步退潮,對全球經濟及股市料帶來深遠影響,今期封面故事專訪威靈頓投資管理環球股票策略師Andrew Heiskell分析最新形勢。Heiskell表示,美國總統特朗普政策大方向便是要有利當地經濟及股市,包括發展及鞏固高端製造業,料關稅戰降溫後,下一步料引導利率大幅下調,指此舉對美國中小型股票屬正面。

明報記者 葉創成

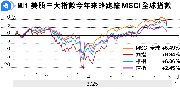

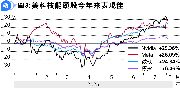

雖然美國總統特朗普於4月2日公布遠較市場預期高的「對等關稅」稅率後,曾觸發美國以至全球股市大幅下跌,惟隨着數日後特朗普宣布向多國暫緩徵收「對等關稅」,跟着3個多月亦先後與英國、日本、歐盟及韓國達成貿易協議,有關協議是在這些經濟體承諾向美國大幅讓步的背景下,始獲下調關稅稅率,期內美國以至全球股市均明顯回升,收復4月上旬跌幅後更有餘力破頂,美股納指、標指及道指先後創歷史新高,即使該三大美股指數上周均出現回吐,惟年初至今仍錄得單位數升幅,只略為跑輸MSCI全球指數(見圖1)。

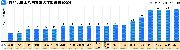

在過去3個多月與英國、日本、歐盟及韓國達成貿易協議後,特朗普上周四(7月31日)公布對上述及其他全球多個貿易伙伴的新關稅名單,本周四生效,關稅稅率介乎10%至41%(見圖2)。而即使巴西在名單上關稅稅率為10%,惟特朗普上周五以巴西前總統博索納羅受政治迫害為由決定再加徵40%關稅,即累計加徵50%關稅。

本身是美國人、在全球投資管理行業有近25年豐富經驗的威靈頓投資管理環球股票策略師Andrew Heiskell,早前來港出席投資論壇及會見客戶,其間亦接受《Money Monday》專訪,記者向他請教對全球投資市場最新看法,尤其關心的問題是:「即使『美國例外論』(US Exceptionalism)今年以來有降溫迹象,惟從標指及納指早前屢創新高可見,美國大型科技股是否仍屬投資者不可或缺的資產?」

美股回報高過其他股市 引證「美例外論」

Heiskell透露,自己近月走遍全球拜訪客戶及伙伴,「美國例外論」是否退潮亦是他們最感興趣及最重要的問題,而Heiskell認為要回答此問題前,首先要說明何謂「美國例外論」,Heiskell表示:「我們認為『美國例外論』有不同的定義,例如現時美國在全球軍事及地緣政治上均處支配地位,美國亦是全球最大經濟體,美國貨幣政策及財政政策對全球經濟的影響力亦屬舉足輕重,而作為環球股票策略師,我最關心的當然是全球哪一個股市可以為投資者帶來最高的回報,而過去15年美國股市不單跑贏全球其他股市,而且是大幅跑贏全球其他股市,尤其是過去10年美股標指每年平均升幅較全球其他股市高一倍,而全球投資者往往把資金配置於全球回報最佳的市場,故期內亦有愈來愈多資金流入美股,美元匯價因此亦受惠上升。」

根據Heiskell的分析,美國科技龍頭股目前仍然是全球最賺錢的公司,其在人工智能(AI)此全球增長最快領域仍然獨佔鰲頭,而且可見將來領導地位料不會有變,因此即使美股標指今年以來比較波動,惟有關上市公司期內仍繼續有好表現(見圖3),Heiskell表示:「假如把『美國例外論』解讀為美股大幅跑贏全球其他股市的話,美股的上升動力其實亦主要來自這些龍頭科技股,他們不單目前已是全球最賺錢的公司,而且創造新財富的能力料也屬全球最強。」

美科技龍頭股創富能力強 支持股價升

Heiskell認為,今年以來即使具備強勁基本面的美國科技龍頭股仍然備受追捧,但國際投資者同時亦關注美國政府關稅以至其他政策所帶來的改變,因此相對不及以往願意持有其他美元資產,因此增加分散投資至非美元資產,結果是即使美國科技龍頭股股價上升,惟美匯指數卻下跌近一成。

《大而美法案》予稅務優惠 利高端製造業

另外,Heiskell指出,過去15年、尤其是過去10年全球股市出現「美國例外論」,原因是除了美國上市公司由盈利增長帶動股價上升,為投資者帶來最佳回報外,全球其他股市表現遜色亦是另一原因,而今年以來隨着中國及德國經濟基本面改善,兩國股市亦有可觀升幅,也令「美國例外論」相對退潮。

向前望的話,Heiskell指出,美國政府上月初通過《大而美法案》,屬強力刺激經濟增長的財政政策,當中,企業日後在美國投資研發(R&D)或資本開支(Capex)所帶來的支出,將可以在報稅時100%列為支出以扣稅,而非像此前般需要在未來39年分批扣稅,而根據Heiskell粗略計算,此新政可以將投資項目的內部收益率(IRR)由約10%提高至約14%,吸引企業增加在美國投資,尤其是高端製造業領域,對經濟屬正面,因此對股市亦屬利好。

關稅料轉嫁供應鏈各環節 通脹待觀察

Heiskell分析,即使《大而美法案》上述對稅制的修訂利好股市,但容許企業在美國進行R&D或Capex後年內扣稅,將會令政府稅收減少,財政赤字因此亦會上升,政府需要發行更多債券來埋單,國債新供應增加的話,這對國債價格便屬負面。Heiskell續說,企業增加在美國投資亦會令當地通脹升溫,削弱聯儲局的減息空間,此趨勢對國債價格同屬不利。

至於美國政府是次向全球多國加徵關稅對當地通脹帶來的影響,Heiskell指出,即使關稅某程度上是對美國消費者加徵的稅項,但需要更長時間觀察其影響。Heiskell分析,美國消費者目前購買一件從外國入口的產品,涉及外國製造商、航運公司、美國入口商、分銷商及零售商的供應鏈,料加徵的關稅將會由各方共同承擔,最終多少會轉嫁至美國消費者仍屬未知之數。

特朗普政策有利美國 不利全球其他國家

總結是次專訪時,Heiskell指出,他今年初曾在倫敦出席一個由全球領先投資銀行所舉辦的會議,出席者均是大型機構投資者,會議上向與會者進行調查,問題(1)是「估計今年全球哪一股市表現最佳?」、問題(2)則是「目前全球哪一股市最超買?」結果大部分與會者就問題(1)及(2)的答案均是:「美股」,可見他們認為美股即使估值已偏高,惟仍可進一步看好,原因是基本因素強勁,這便是他在上文所說的「美國例外論」,故與會者的選擇亦屬可以理解。

Heiskell認為,上述會議向與會者詢問的問題(3)屬最有趣:「你覺得特朗普關稅等新政策將帶來什麼影響?」而與會者幾乎一致地認為這「有利於美國、特別是美國股市,卻不利全球其他國家」。Heiskell表示,這便是今年以來特朗普再上任美國總統至今的情況,即使特朗普推出一些新政策初期曾為市場帶來混亂,但隨着這些政策落實及推進,對美國經濟及股市其實均屬正面。